英格兰银行五月货币政策报告是第一个融入Covid-19对英国经济影响的影响。该银行预测了V形恢复,经济活动急剧困扰,在Q2中触底,然后在2020年的下半部分恢复。预期的恢复不如秋季的快速,它不是纯粹的V形,但更多of a ‘lopsided V’. Despite scepticism towards the lopsided V-shaped recovery, on the 30 June the Bank’s chief economist Andy Haldane gave a speech supporting the view, stating that his reading of the evidence was ‘so far, so V’.

在给出了这个演讲后一个多个月,并在释放它之后八月货币政策报告,英格兰银行仍然认为事情是“到目前为止,所以v'?

最近的BOE GDP预测是否提供了希望?

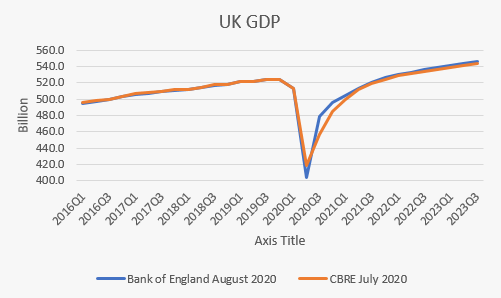

简短的答案是肯定的。八月货币政策报告的中央案例仍然是恢复之一,但步伐速度较慢,而不是较早的瀑布:不平衡的恢复。然而,有可能对可能的预测有所不同。现在,银行对英国国内生产总值的中央预测在2020年下降了9.5%,可能对5月份的报告中铅笔铅的14.5%跌幅提高了重大改善。这反映了银行认为,自3月的锁定以来的复苏比可能的可能预测更快。几乎给了一只手,银行与另一个人带走了。该银行由于在可能预测的2021年底,英国国内生产总值预计将在2021年的持续存在下预计2021年略微飙升,预计将低于2019年的Q4级,而在2021年底,则与可能预测的2021年中期。

虽然我们担心,但这是比在5月份预计的乐观康复略有乐观恢复?在我们看来,不是真的。自4月以来,不平衡的回收是CBRE House View,仍然如此。它仍然比OBR在其财政可持续发展报告中提出的核心案件更积极,其中预测GDP将低于2019年的2019年Q4级,直到2022年中期。

资料来源:英格兰银行,CBRE研究,2020年8月。

为什么一个不平衡的v?

银行突出了不平衡V形恢复的三个主要原因。首先,本行现在预计周围的不确定性升高了健康风险和工作保障,以持续到2021年,并仅逐步下降。因此,他们预计支出仍然弱于Covid-19。其次,虽然预测失业率低于5月,但劳动力市场不匹配意味着招聘将慢于5月份,导致失业率在慢慢恢复之前在2021年之前持续持续。最后,较弱的商业投资将导致生产力的增长降低,这将对对潜在的GDP增长产生持久的瘢痕作用。

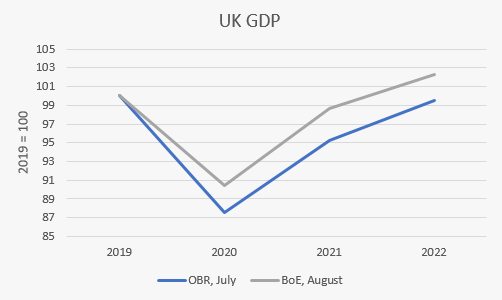

Boe中央案如何与OBR不同?

银行(如CBRE)似乎对最近几个月暗示的高频数据的重量更大,这意味着这意味着在今年下半年的复苏速度。因此,他们现在期望在今年下半年复苏更强烈。举个例子,在2020季度,银行预计GDP增长18.3%与OBR的8.9%。因此,银行对2020的整体也更加乐观(-9.5%VS -12.4%OBR)。这种相对乐观主义是在他们的预测中反映的。与CBRE一样,银行现在预计H2恢复较强以支持劳动力需求,导致大多数托拉姆休假工作人员一旦该计划在10月结束时就会返回工作。相比之下,OBR较弱的H2恢复导致2020年失业中的更大飙升(12.4%VS 7.5%),较慢的下降。这种持续失业导致疤痕,而不是在银行(和CBRE)案件中的逐步恢复。然而,恢复的不均匀性和不确定性对公司保留和招聘决策的潜在影响仍然意味着,即使GDP按预期恢复,难以准确地说。

资料来源:英格兰银行,预算责任办公室,2020年8月。

通货膨胀,利率和货币政策怎么样?

Despite their relative optimism about the economic recovery, the Bank’s CPI inflation central projection acknowledges that inflation is likely to remain persistently below the target, falling to 0.25% in the second half of 2020. Rising unemployment, softening wage growth, falling energy prices and temporary cuts to VAT in the hospitality sector are the perfect cocktail for a softening of general price pressures. Given these projections, At the August MPC meeting, the MPC voted unanimously to keep Bank Rate at 0.1% and continue with the existing asset purchase program at a target stock of £745bn.

然而,令人惊讶的是,银行的基于市场的预测显示了2021年的短期利率较晚的持久性。这些是指已经接近零,而不是银行利率的短期市场率。因为它们已经如此之低,但下降不太可能在增加兴趣敏感的支出时有效,并且可能对银行业的影响可能会产生不利影响,尽管证据是混合的。尽管如此,较长较长的利率和持续的资产购买仍然是财产的好消息,这是一个不依赖于中央银行干扰的资产类别,仍然保持有吸引力的无风险和企业债券收益率。